ニュース

ANAHD決算、過去最高益を達成。燃油市況は今年度後半にかけての段階的収束を見込む

ANAホールディングスの2025年度決算は、旺盛な訪日需要と日本貨物航空(NCA)の連結化などで過去最高益を更新した。2026年度は中東情勢に起因する燃油費高騰を織り込み減益を予想しているが、その影響は第2四半期から後半にかけて徐々に落ち着く予測を立てている。

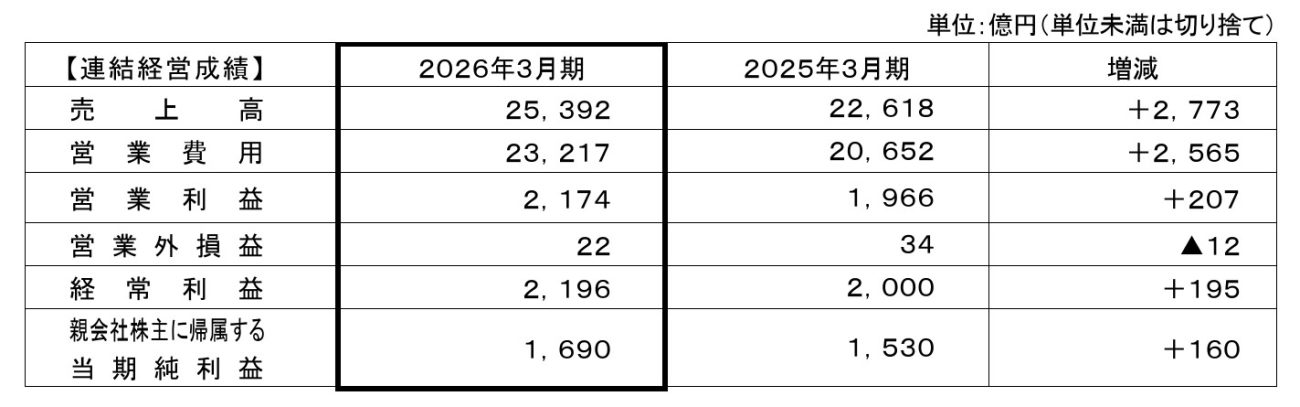

ANAホールディングス(ANAHD)は4月30日、2026年3月期(2025年度)の連結決算を発表した。旺盛な訪日需要の取り込みや日本貨物航空(NCA)の連結化が寄与し、売上高、営業利益、純利益のすべてで過去最高を更新した。次年度は中東情勢による燃油高の影響を見込むが、機動的な価格コントロールにより利益成長を目指す方針だ。

連結の売上高は2兆5,392億円(前年比112.3%)、営業利益が2,174億円(前年比110.6%)、親会社株主に帰属する純利益が1,690億円(前年比110.5%)となり、いずれも過去最高を更新した。この背景として、旺盛な訪日需要の取り込みに加え、NCAの連結化効果もあり、前年から大幅な増収となったことを挙げている。営業利益は、2025年10月に上方修正した計画をさらに174億円上回って着地。配当については、当初の利益計画を上回ったことを踏まえ、1株あたり65円(前年実績60円)に増額する。

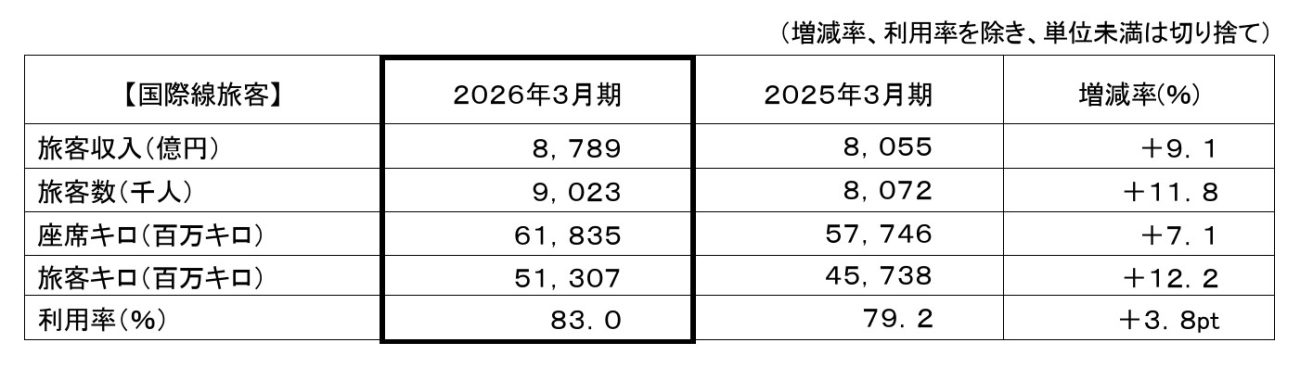

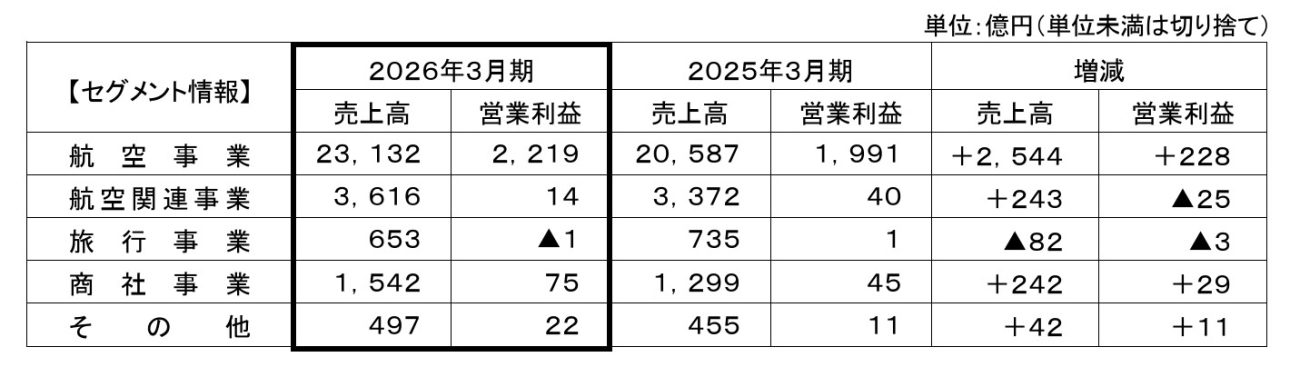

航空事業全体では売上高が2兆3,132億円(前年比112.4%)、営業利益が2,219億円(前年比111.5%)と堅調に推移。ANAの国際線旅客では、訪日需要や日本発のレジャー需要を積極的に取り込み、旅客収入は8,789億円(前年比109.1%)。特に2024年度下期に欧州3路線を新規就航した効果もあって、欧州路線が好調に推移した。

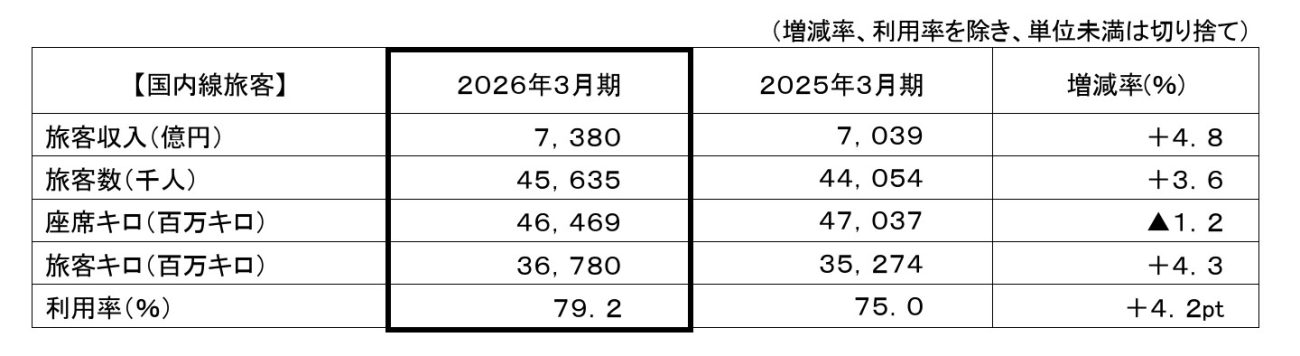

ANAの国内線旅客では「ANA SUPER VALUE セール」の継続実施によりレジャー需要を喚起。旅客収入は7,380億円(前年比104.8%)を記録した。

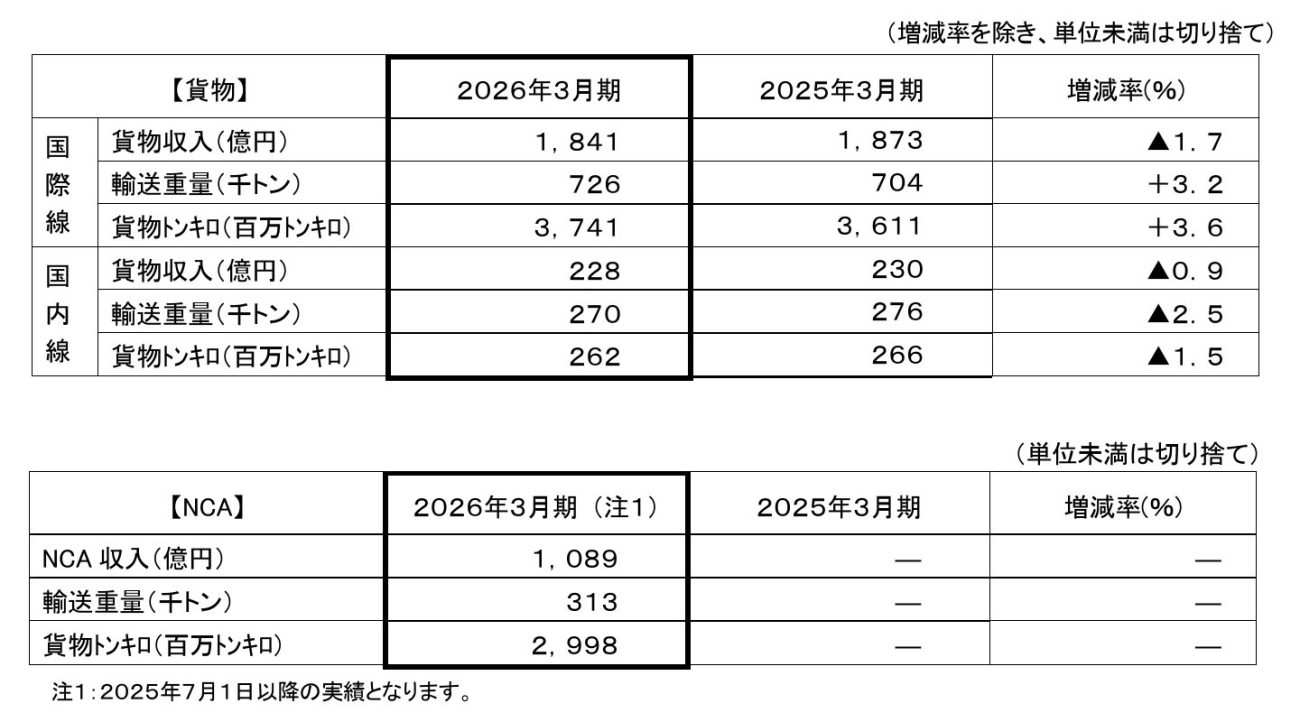

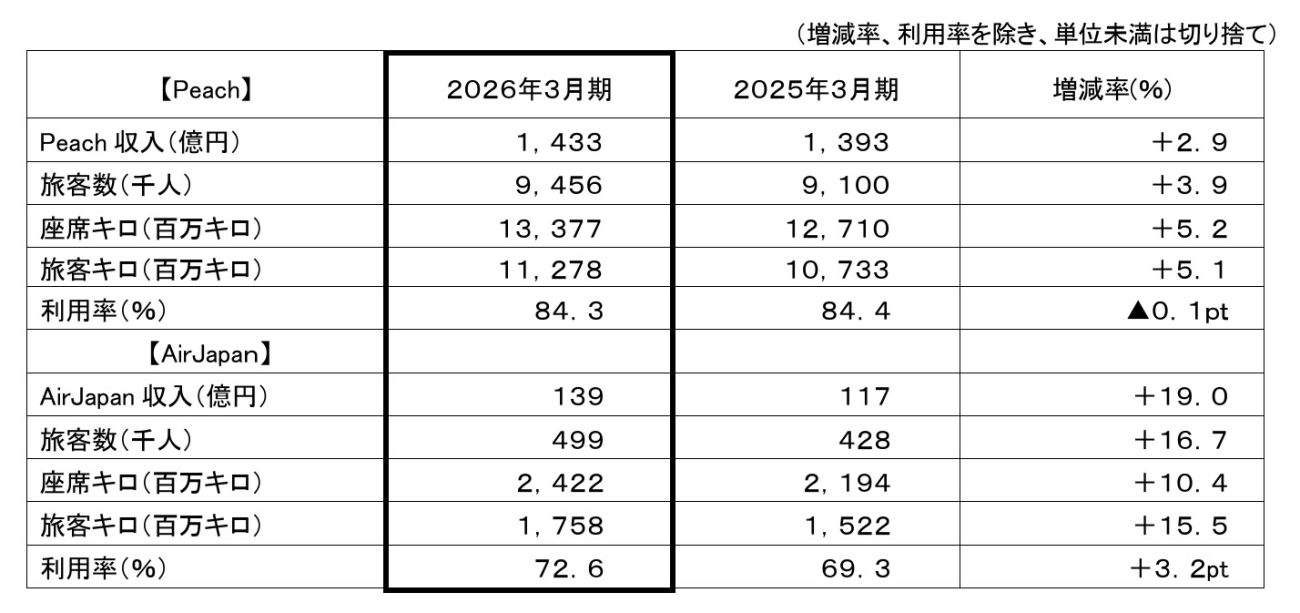

貨物事業については、ANAブランドの国際線貨物収入が1,841億円(前年比98.3%)と減収に。輸送重量はアジア発北米向け貨物の強化で前年を上回ったものの、自動車関連やEコマース需要の減退が影響した。一方で、第2四半期から連結対象となったNCAは、アジア発欧米向け貨物の需要を取り込み、1,089億円の収入を計上してグループの増収に寄与した。LCCのPeachも、訪日およびレジャー需要に支えられ、収入は1,433億円(前年比102.9%)と前期を上回っている。

ただ、国内線旅客事業については、2025年度も政府からの支援を含めなければ実質的な赤字という状況であったことは認めている。2026年度についても、燃油費についてはヘッジが9割方完了しており、燃油市況高騰の影響は限定的ではあるものの、政府支援の継続が前提となっており、支援が途絶えれば赤字幅が拡大する可能性があると話す。芝田社長は、2027年度中の燃油サーチャージ導入に向けた社内検討を開始したことを明かし、運賃改定や同日発表されたJR西日本との連携による需要創出といった自助努力を組み合わせて収益の底上げを模索していく姿勢を示した。

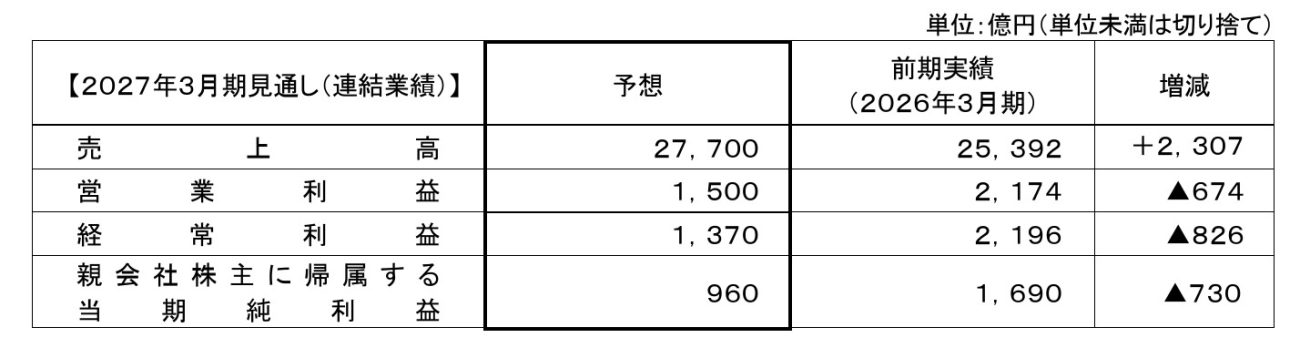

2026年度(2027年3月期)の業績予想は、売上高が過去最高の2兆7,700億円(前年比109.1%)、営業利益が1,500億円(前年比69.0%)、純利益が960億円(前年比56.8%)を見込んでいる。

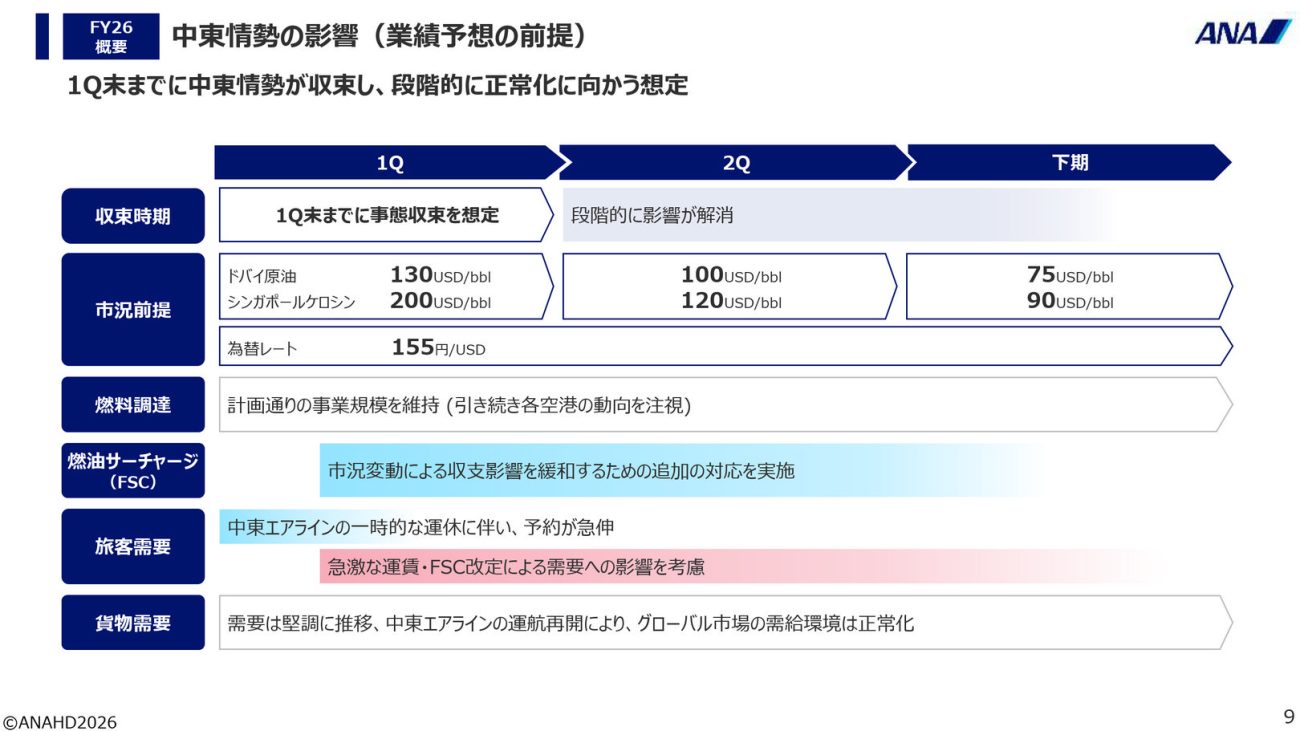

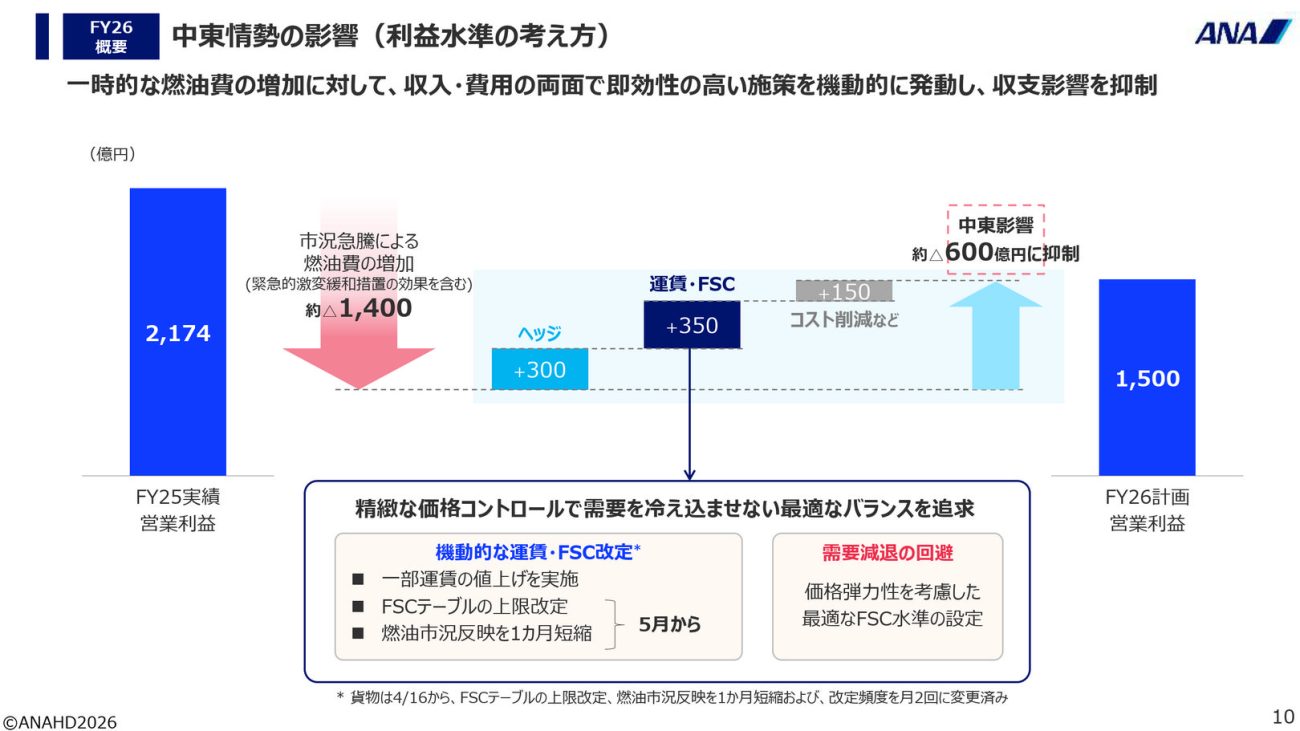

売上高は旅客・貨物ともに堅調な需要が継続する見込みだが、営業利益は中東情勢による燃油費高騰の影響を踏まえ、慎重な計画とした。芝田社長は会見で「中東情勢の影響を一定の範囲で計画に反映した。さらなる下振れリスクに対しては機動的なリスクマネジメント体制で備える」と述べ、第1四半期末までの事態収束を前提としつつ、収支両面での対策により影響を約600億円に抑制する方針を示した。

ちなみに、ANAは燃油市況について中東情勢の影響を一定の範囲で計画に反映しており、シンガポールケロシンの市況前提を2026年度第1四半期に1バレル200ドル、第2四半期に同120ドル、下期には同90ドルと、段階的に事態が収束し、正常化へ向かうと想定している。

芝田社長は会見で、「第2四半期以降段階的に影響が解消し、下期には正常化に向かう想定だが、仮に原油価格が想定より高止まりした場合には、四半期で200億円前後の影響が出る可能性がある」との見解を示している。一方で、燃油サーチャージの改定や機動的な運賃調整、ヘッジなどの対策を講じることで、市況急騰による利益への影響を約600億円に抑制するとしている。

関連キーワードもチェック!

関連リンク